個人事業者の確定申告が終わり、所得税・消費税額が確定しました。

すでに納付された方、一括納付が困難で分納を考えている方様々だと思います。

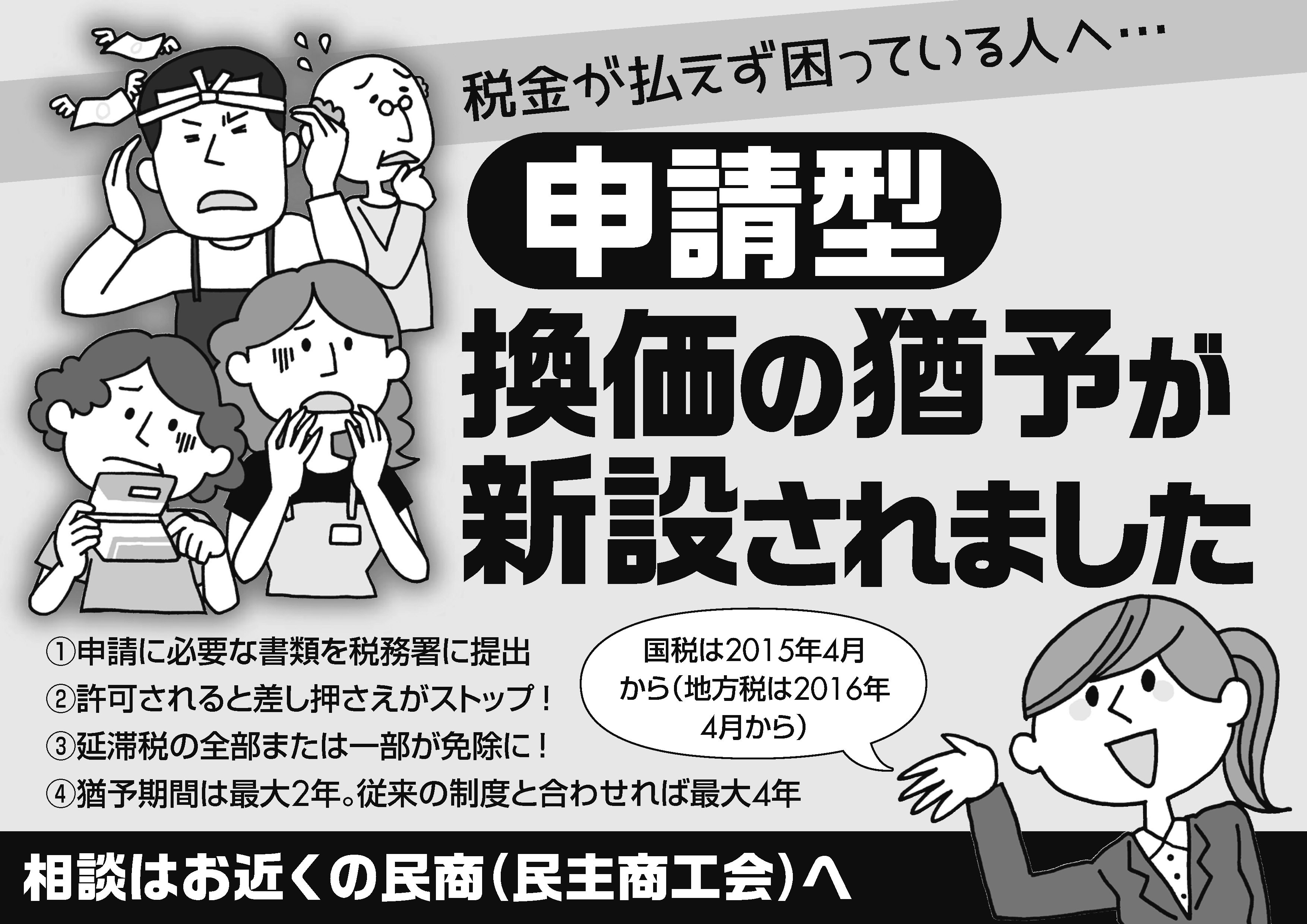

やむを得ない事情で分割納付を行う場合、これからは法的納税緩和措置「納税の猶予」「換価の猶予」を活用しましょう。

単なる分納は税務職員の裁量で分割してもらうだけなので、急に一括納付を迫られたケースもあるなど、納付が大変な納税者を法的に守るものではありません。しかも納期限到来した税金に掛かる延滞税率は、納期限の翌日から二月(ふたつき)を経過するまでが年7.3%(本則規定、2016年は2.8%)、納期限の翌日から二月(ふたつき)を経過する日の翌日以降は年14.6%(本則規定、2016年は9.1%)です。

分割納付でなんとか納めてきた事業者の多くが、これまで本税プラス高い延滞税を支払ってきた上、滞納には変わりない事から財産等の差押えの心配も抱えてきました。

法的納税緩和措置で安心して納付する 商売とくらしを守る

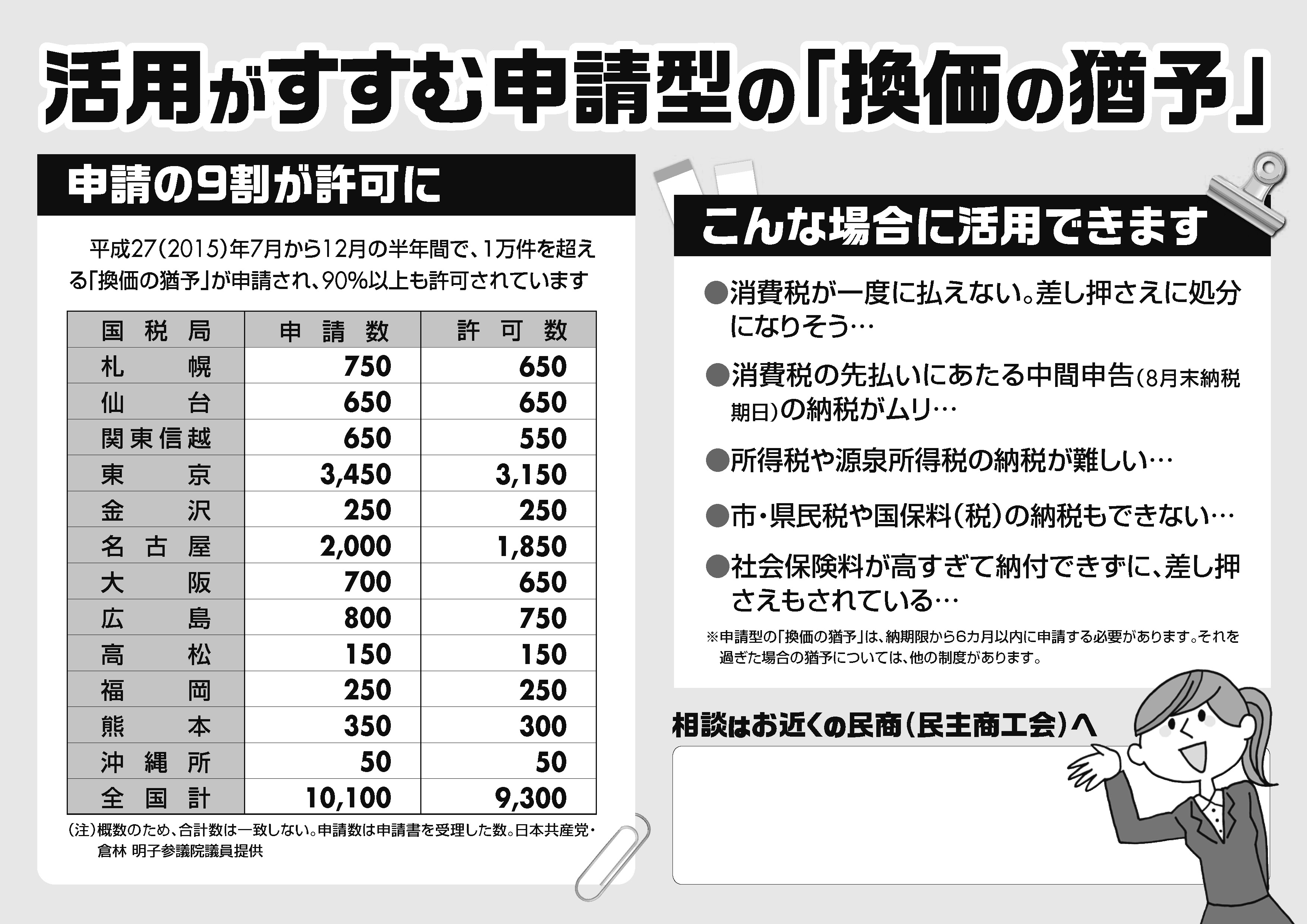

そんな中、これまで「知っている人」は活用してきた、しかしほとんどが税務職員の職権で申請が通るにとどまっていた「納税緩和措置」に、平成26年の税制改正により「申請型」の「換価の猶予」が併設されました。

納付が困難なとき、この「換価の猶予」申請が認められれば、法的に守られた中で分割納付が行えます。延滞税率は特例基準割合で計算されるため、2016年は1.8%となります。

(換価の猶予の効果)

①既に差押えを受けている財産の換価(売却)が猶予されます。

②差押えにより事業の継続又は生活の維持を困難にするおそれがある財産については、差押えが猶予(又は差押えが解除)される場合があります。

③換価の猶予が認められた期間中の延滞税の一部が免除されます。

申請には必要書類を作成する必要がありますが、そんなに難しいものではありません。

これからは「一括では大変だから分納」ではなく、法的に守られる納税緩和措置を積極的に活用しましょう。地方税も同じく申請することができます。

もっと詳しく知りたい、すぐにでも申請したい方、お近くの民商にご相談ください。